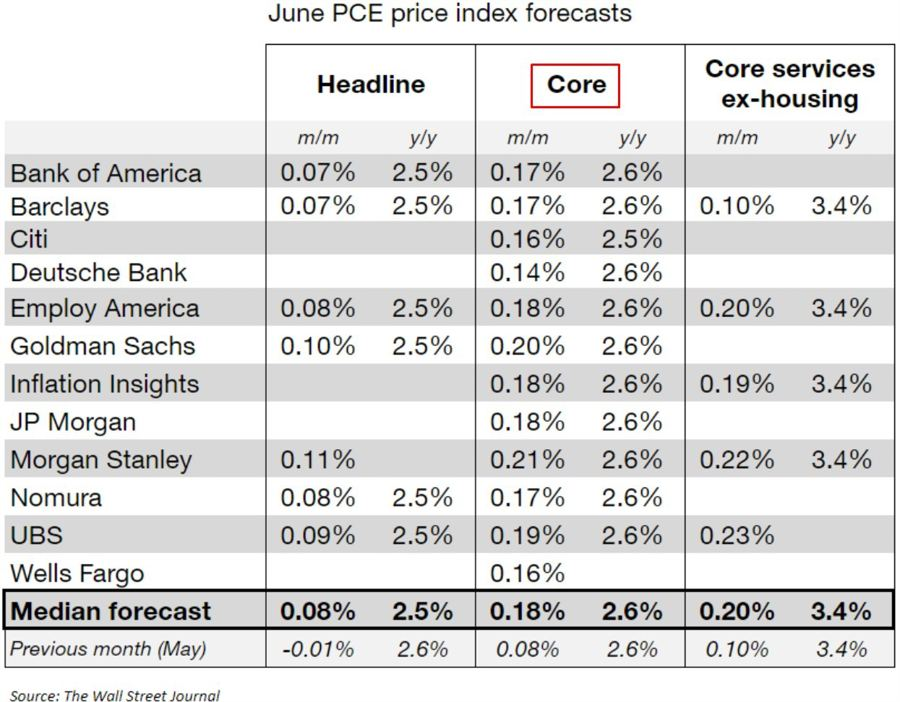

.png)

Dưới đây là bản tóm tắt dự báo từ các ngân hàng đầu tư và nhiều tổ chức khác theo tờ Wall Street Journal:

Các Ngân hàng Đầu tư và Tổ chức Tài chính

Goldman Sachs:

- Dự báo GDP: Tăng trưởng toàn cầu sẽ chậm lại trong nửa cuối năm 2024 do tác động của lãi suất cao và các chính sách tiền tệ thắt chặt.

- Lạm phát: Dự báo lạm phát sẽ giảm dần vào cuối năm 2024 và tiếp tục giảm trong năm 2025.

JP Morgan:

- Thị trường chứng khoán: Sẽ có sự biến động tăng cao khi các nhà đầu tư điều chỉnh lại kỳ vọng về lãi suất và tăng trưởng kinh tế.

- Ngoại hối: Dự báo đồng đô la Mỹ sẽ duy trì sức mạnh so với các đồng tiền chính khác trong nửa đầu năm 2024.

Morgan Stanley:

- Thị trường trái phiếu: Lãi suất trái phiếu chính phủ dự kiến sẽ tăng nhẹ do kỳ vọng lạm phát giảm và kinh tế ổn định hơn.

- Chứng khoán công nghệ: Các công ty công nghệ sẽ tiếp tục dẫn dắt thị trường, nhưng tăng trưởng sẽ chậm lại so với năm 2023.

Bank of America:

- Tiêu dùng: Tiêu dùng cá nhân dự kiến sẽ tăng chậm hơn do lãi suất cao và mức độ tiết kiệm tăng.

- Thị trường lao động: Tỷ lệ thất nghiệp sẽ tăng nhẹ nhưng vẫn ở mức thấp lịch sử.

Citi:

- Lãi suất: Dự báo Cục Dự trữ Liên bang Mỹ sẽ cắt giảm lãi suất vào cuối năm 2024, nhưng tốc độ cắt giảm sẽ chậm và cẩn trọng.

- Kinh tế Trung Quốc: Tăng trưởng kinh tế Trung Quốc sẽ tiếp tục gặp khó khăn do áp lực từ thị trường bất động sản và các biện pháp thắt chặt tín dụng.

Các Tổ chức Tài chính và Kinh tế Khác

IMF (Quỹ Tiền tệ Quốc tế):

- Tăng trưởng kinh tế toàn cầu: Dự báo tăng trưởng toàn cầu năm 2024 sẽ ở mức 3%, giảm nhẹ so với năm 2023 do các nền kinh tế lớn chậm lại.

- Lạm phát: Lạm phát toàn cầu sẽ giảm nhưng vẫn ở mức cao hơn so với mức trung bình trước đại dịch.

OECD (Tổ chức Hợp tác và Phát triển Kinh tế):

- Thị trường lao động: Sự cải thiện trong thị trường lao động sẽ tiếp tục nhưng với tốc độ chậm hơn do các chính sách tiền tệ thắt chặt.

- Đầu tư: Đầu tư doanh nghiệp dự kiến sẽ tăng do cải thiện môi trường kinh doanh và sự ổn định chính sách.

World Bank (Ngân hàng Thế giới):

- Phát triển kinh tế: Các nền kinh tế đang phát triển sẽ tiếp tục dẫn đầu về tăng trưởng, nhưng sẽ đối mặt với các thách thức về nợ công và đầu tư cơ sở hạ tầng.

- Thương mại toàn cầu: Tăng trưởng thương mại sẽ ổn định, với sự hồi phục nhẹ trong các hoạt động xuất nhập khẩu.

UNCTAD (Hội nghị Liên Hiệp Quốc về Thương mại và Phát triển):

- Đầu tư trực tiếp nước ngoài (FDI): FDI dự kiến sẽ tăng do các quốc gia tiếp tục mở cửa kinh tế và cải thiện môi trường đầu tư.

- Phát triển bền vững: Sự chuyển đổi sang năng lượng tái tạo và các biện pháp bền vững sẽ được thúc đẩy bởi các chính sách hỗ trợ và đầu tư công nghệ.

Kết luận

Các dự báo từ các ngân hàng đầu tư và tổ chức tài chính lớn cho thấy một bức tranh kinh tế toàn cầu tương đối ổn định nhưng đối mặt với nhiều thách thức. Tăng trưởng kinh tế dự kiến sẽ chậm lại, lạm phát giảm nhưng vẫn cao hơn mức trung bình trước đại dịch, và sự biến động thị trường có thể gia tăng. Các nền kinh tế lớn như Mỹ và Trung Quốc sẽ tiếp tục có tác động đáng kể đến xu hướng kinh tế toàn cầu.