.png)

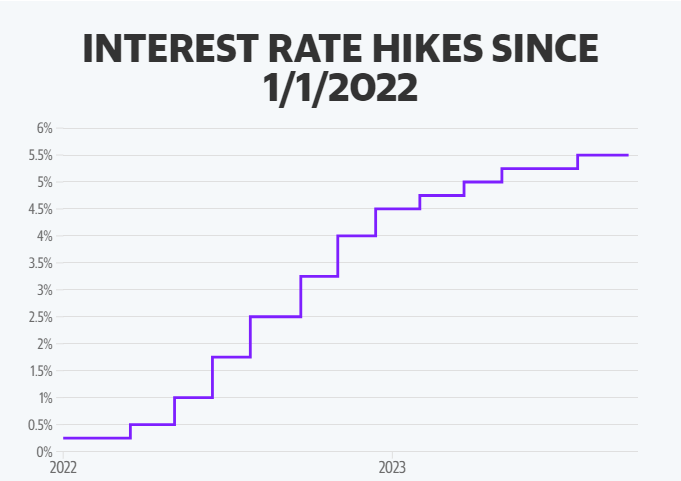

Với trọng tâm duy nhất, Cục Dự trữ Liên bang đã phải vật lộn để kéo lạm phát xuống mục tiêu 2%. Theo dự báo của riêng mình, các ngân hàng trung ương Hoa Kỳ sẽ không hoàn thành nhiệm vụ cho đến năm 2026. Sự cống hiến cho một hành trình kéo dài nhiều năm đã củng cố ý tưởng rằng lãi suất sẽ duy trì ở mức cao hơn trong thời gian dài hơn hoặc thậm chí cần phải tăng lãi suất mạnh mẽ hơn - và có thể xảy ra suy thoái kinh tế - để đạt được mức 2% khó nắm bắt.

Mặc dù việc đạt được mục tiêu đó từ lâu đã được cố định trong sứ mệnh và các cam kết công khai của Fed, nhưng chi phí để thực hiện điều đó đã dẫn đến một số lời kêu gọi hướng tới một mục tiêu thực tế hơn, phù hợp với thời điểm hiện tại: nâng cao mục tiêu lạm phát.

Lập luận chính về việc tăng lãi suất mong muốn tập trung vào khó khăn trong việc cố gắng giảm xuống 2%. Các quan chức Fed sẽ phải tác động mạnh mẽ đến nền kinh tế, theo suy nghĩ, họ có thể sẽ gây ra một cuộc suy thoái để đạt được điều đó - như những cơn gió cứng đầu thổi vào cuộc chiến chống lạm phát của nước này.

Nhưng các ngân hàng trung ương đã phản đối những lời kêu gọi như vậy, thậm chí một quan chức Fed còn nói rằng những tác động có thể là thảm họa.

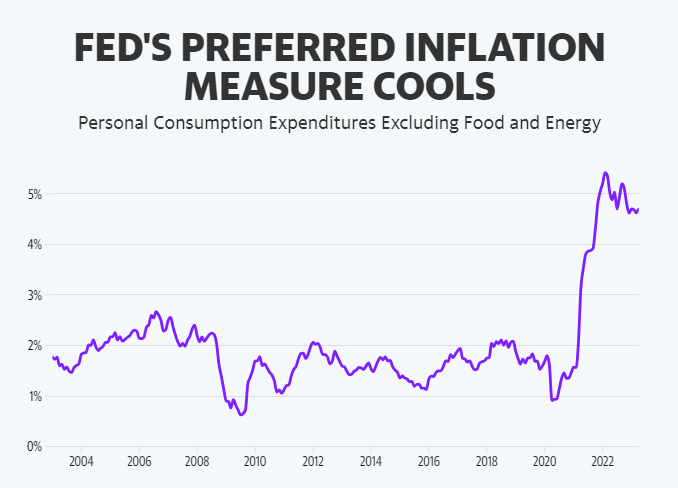

Được chính thức hóa hơn một thập kỷ trước, mục tiêu 2% đã gắn liền với nhiệm vụ của Fed là đảm bảo ổn định giá cả. Đó là con số Goldilocks đủ chấp nhận được đối với người tiêu dùng và doanh nghiệp nhưng không đủ thấp để gây ra giảm phát.

Nhưng bản thân con số mang tính quy ước hơn là kinh tế.

“Fed muốn đảm bảo rằng không có lạm phát quá cao, điều này khiến người tiêu dùng gặp khó khăn trong cuộc sống và thanh toán các hóa đơn của họ, nhưng Fed cũng không muốn giảm phát, khi giá cả đang giảm, vì giảm phát có thể chậm lại. nền kinh tế,” Jason Betz, cố vấn tài sản tư nhân tại Ameriprise Financial, cho biết. “Mục tiêu 2% là mức hấp dẫn đối với Fed.”

Stash Graham, giám đốc điều hành tại Graham Capital Wealth Management, cho biết lời chỉ trích chính về mục tiêu lạm phát là 2% là mục tiêu dài hạn và có thể không thực tế trong thời gian ngắn hạn. Trong khi việc tăng lãi suất đã làm giảm nhu cầu trong nhiều lĩnh vực của nền kinh tế, những cú sốc liên quan đến nguồn cung nằm ngoài tầm kiểm soát của ngân hàng trung ương đang gây ảnh hưởng nặng nề. Từ bạo lực leo thang ở Gaza, có thể gây ra xung đột rộng hơn, cho đến các cuộc đình công đang diễn ra, có một loạt vấn đề có thể ngăn cản Fed đạt được mục tiêu của mình.

Các nhà quan sát thị trường từng lập luận về việc Fed điều chỉnh mục tiêu của mình cho rằng mục tiêu cao hơn 2% hiện tại sẽ giúp ngân hàng trung ương linh hoạt hơn. Với việc có thêm khoảng trống, Fed sẽ không phải tiếp tục tăng lãi suất hoặc giữ lãi suất ở mức cao lâu hơn. Và nỗi đau kinh tế đi kèm với việc tăng lãi suất - từ mất việc làm đến việc các hộ gia đình phải vay mượn đắt hơn đến tăng trưởng chậm chạp - sẽ không nghiêm trọng như vậy.

Jason Furman, giáo sư kinh tế tại Harvard, người từng là nhà kinh tế hàng đầu trong chính quyền Obama, đã lập luận trongmột bài viết gần đâyrằng Fed nên chuyển sang phạm vi mục tiêu cao hơn khi cập nhật chiến lược tổng thể của mình vào khoảng năm 2025.

Nhưng các quan chức Fed từ lâu đã phản đối việc di chuyển mục tiêu. Khi câu hỏi được đặt trực tiếp lên Chủ tịch Powell vào năm ngoái, ông đã đưa ra lời bác bỏ một cách vang dội.

“Chúng tôi không xem xét điều đó. Chúng tôi sẽ không xem xét điều đó. Trong bất kỳ trường hợp nào,” ông nói vào tháng 12.

Làm chứng trước Ủy ban Ngân hàng Thượng viện vào tháng 3, ông nói rõ hơn về việc giữ vững lập trường. “Chúng tôi nghĩ điều thực sự quan trọng là chúng tôi phải bám sát mục tiêu lạm phát 2% và không cân nhắc việc thay đổi nó,”Powell nói với các nhà lập pháp. “Niềm tin hiện đại là kỳ vọng của mọi người về lạm phát thực sự có ảnh hưởng thực sự đến lạm phát. Nếu bạn kỳ vọng lạm phát sẽ tăng 5% thì nó sẽ như vậy”, ông nói.

Nhận xét của Powell nêu bật vấn đề đáng tin cậy trong việc thay đổi mục tiêu lạm phát. Một sự thay đổi có nguy cơ làm đảo lộn những kỳ vọng về việc tăng giá trong tương lai, điều này ảnh hưởng đến tỷ lệ lạm phát thực tế.

Russell Hackmann, chủ tịch của Hackmann Wealth Partners LLC, cho biết: “Họ đã tự đánh mất uy tín của mình bằng cách cố gắng thuyết phục chúng tôi rằng lạm phát chỉ là tạm thời”. Ông nói, việc thay đổi mục tiêu lạm phát một cách đột ngột sẽ giống như “đứa trẻ tự chấm điểm bài tập về nhà của mình”.

Tuy nhiên, việc xem xét lại bức tranh toàn cảnh về mục tiêu lạm phát của Fed vẫn có thể xảy ra, như ngay cả Powell đã thừa nhận. “Có thể có một dự án dài hạn hơn ở một thời điểm nào đó,”.

Những người chỉ trích khác về vai trò quyền lực của các ngân hàng trung ương đã thúc đẩy một cuộc cải tổ lớn hơn, đặt câu hỏi về sự phụ thuộc nặng nề vào thứ mà họ coi là đòn bẩy không chính xác của việc thiết lập lãi suất vòng vo.

Joshua Ryan-Collins, giáo sư kinh tế tại Viện Đổi mới và Mục đích Công của UCL, cho biết mô hình của những thập kỷ trước hoạt động trong môi trường lạm phát thấp và tăng trưởng ổn định. Nhưng sự gián đoạn do COVID gây ra và bởi cuộc xâm lược Ukraine của Nga đã cho thấy mô hình đó không bền vững.

Ông nói: “Nếu các ngân hàng trung ương thực sự muốn đối phó với lạm phát thời hiện đại, họ phải suy nghĩ lại cách tiếp cận của mình đối với các nguyên nhân gây ra lạm phát và bớt lo lắng hơn về phía cầu ngắn hạn”. “Vấn đề lớn hơn là những cú sốc lạm phát từ phía cung, những cú sốc này sẽ tiếp tục xảy ra và ngày càng trở nên tồi tệ hơn.”

Nguồn finance.yahoo